Типы вычетов по инвестиционным счетам и стратегия развития

Индивидуальным инвестиционным счетом (ИИС) называют особый тип брокерского счета, который обеспечивает налоговым резидентам РФ ряд льгот. Данный счет был введен в 2015 году для стимулирования инвестирования среди россиян и одновременного укрепления отечественной экономики. Разработкой концепции индивидуальных инвестсчетов занимались ЦБ и правительство РФ. ИИС позволяет владельцу получать два вида налоговых льгот, что не только упрощает сам процесс работы с вложениями, но и позволяет повысить доходность до максимума.

Однако сразу нужно предупредить, что ввиду своей льготности ИИС обладает рядом ограничений. Рассмотрим подробнее, чем отличается ИИС от обычного брокерского счета и для кого же каждый их них предназначен. Если говорить кратко, то такой счет в первую очередь рассчитан на инвесторов-«патриотов», торгующих активами, выставляемыми на отечественных биржах (прежде всего Московской). А обычный брокерский счет позволяет выходить на международную арену. Так, ИИС нельзя пополнять зарубежной валютой, с его помощью также нельзя выходить на иностранные биржи.

Однако сразу нужно предупредить, что ввиду своей льготности ИИС обладает рядом ограничений. Рассмотрим подробнее, чем отличается ИИС от обычного брокерского счета и для кого же каждый их них предназначен. Если говорить кратко, то такой счет в первую очередь рассчитан на инвесторов-«патриотов», торгующих активами, выставляемыми на отечественных биржах (прежде всего Московской). А обычный брокерский счет позволяет выходить на международную арену. Так, ИИС нельзя пополнять зарубежной валютой, с его помощью также нельзя выходить на иностранные биржи.

К другим ограничениям данного счета относятся:

- Счет нельзя закрывать ранее, чем через 3 календарных года с момента его открытия – в противном случае вычеты пропадут, а владелец, неподобающим образом работающий с льготным режимом, обязан уплатить пеню в размере 1/300 ключевой ставки ЦБ. Также счет не может существовать дольше, чем 5 лет.

- Одному владельцу (а ими могут быть только физические лица) разрешено открыть только один индивидуальный инвестсчет. При открытии второго первый будет закрыт автоматически.

- Если не пополнять счет в течение календарного года хотя бы раз, то возможность пользоваться льготами тоже пропадет.

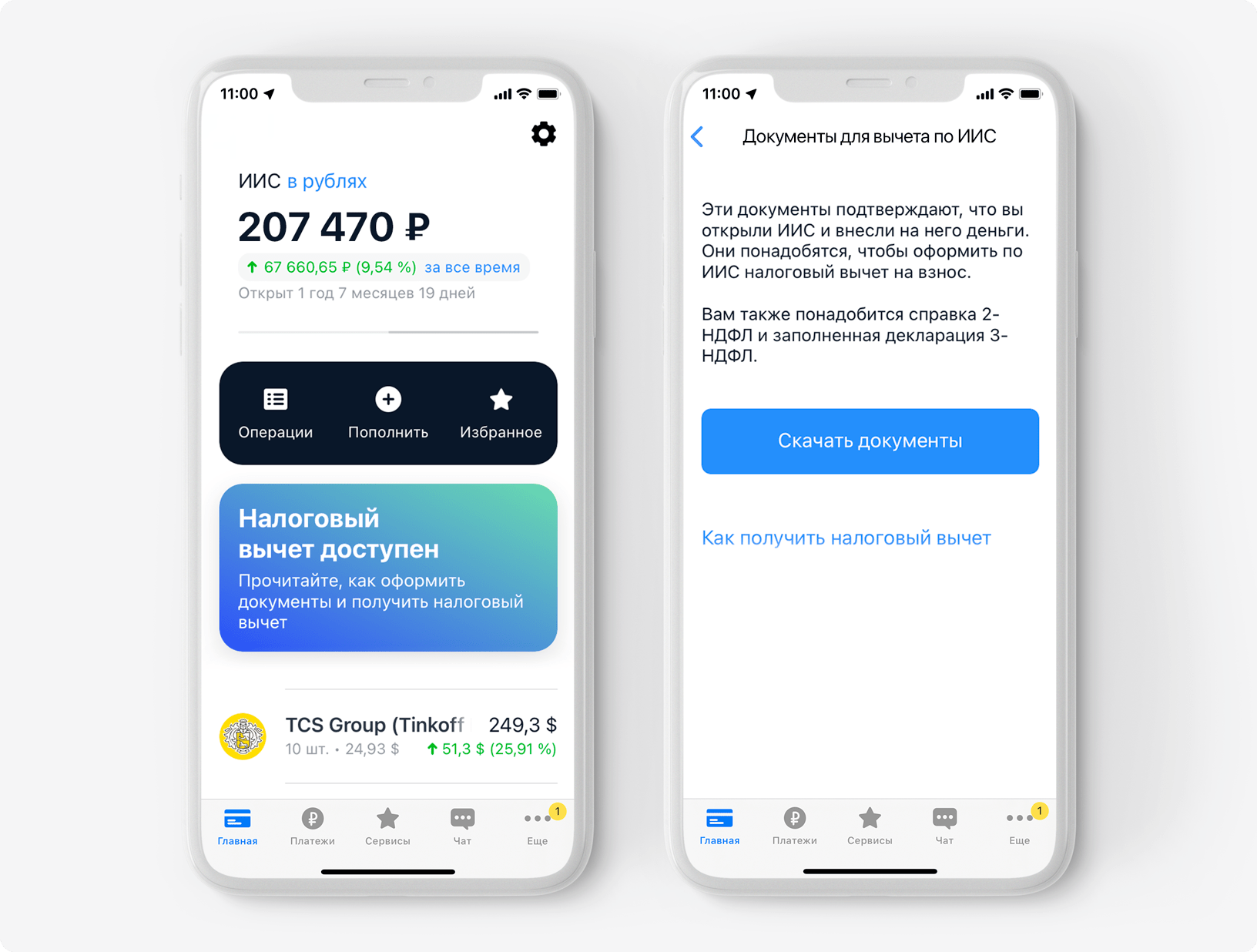

Помимо отсроченного налогообложения, которое предоставляется владельцам счета, появляется возможность получать вычеты. Именно организация инвестиционных вычетов и является главной льготой ИИС. Вычеты бывают двух типов (А и Б) и существенно отличаются по принципам функционирования.

Помимо отсроченного налогообложения, которое предоставляется владельцам счета, появляется возможность получать вычеты. Именно организация инвестиционных вычетов и является главной льготой ИИС. Вычеты бывают двух типов (А и Б) и существенно отличаются по принципам функционирования.

Тип А очень похож на регулируемый банковский вклад, поскольку позволяет получать вычеты в размере 13% НДФЛ от суммы, внесенной в течение года. Но порог равен 52 тысячам рублей (значит, нет смысла вносить ради данного типа вычета более 400 тысяч рублей в год). Чтобы оформить вычет за прошлый год, инвестор должен в начале следующего отчетного периода подготовить декларацию 3-НДФЛ и подать ее в налоговую. Тип А считается заработком, максимально приближенным к пассивному.

Тип Б организован так, что позволяет не платить НДФЛ с суммы, заработанной с помощью счета. Учету подлежит заработок, полученный благодаря перепродаже ценных бумаг российских компаний, вложениям в рублевые фонды и отечественным дивидендам. Тип Б подходит опытным инвесторам, уже умеющим проводить операции по купле/продаже активов на бирже. Такой вид заработка трудно назвать пассивным, однако он дает почти неограниченную доходность. Однако нужно помнить о рисках: не делать необдуманные вложения, потому что любые брокерские счета не подлежат страхованию.